私達の業務の特徴は、委託型ではなく支援型であるということです。

基本的に作業をこちらが一方的に担うというよりは、担当者や各課の方と確認を取りながら進めていくことで、全庁的に固定資産台帳及び財務書類を作りあげていきます。

これは、いずれ自治体側で自立して運営をしていただけるようにしたい思いがあるので、細かい部分も確認を取りながら進め、お互いの関係や知識を深めながら進めています。自治体側からの質問にも素早く回答し、作業効率もよく、的確に支援させていただきます。

固定資産台帳整備、財務書類作成にはシステムは必須です。その分、多くのベンダー様がシステムを提供していますが、私達は公会計コンサルタントでありながらSE(システムエンジニア)であるメンバーが多いことも特徴です。

システム知識も豊富なため、自治体様が用いるシステムが、どのベンダー様のものであってもコンサルタント業務を担うことができます。

【システムサポート実績】

(株)ぎょうせい 公会計システム、富士通(株) IPKNOWLEDGE、(一財)岐阜県市町村行政情報センター 公会計システムなど

一部の人だけでも作業はでき、公表書類もできあがりますが、全国どの自治体も行う統一公会計であるからこそ、全庁で高い意識と責任を持って業務にあたっていただきたいという思いを持って、私達は業務にあたっております。

また、各課が管理する公共施設等(固定資産)を誘導法でとらえ、システムへ登録する作業を担うことで、その資産を管理する責任や義務という意識も持っていただきたいと考えています。

自治体の財政状況を示す財務書類を公表するわけですから、全庁で同じ意識と責任を持っていただきたいという思いで取り組んでいます。

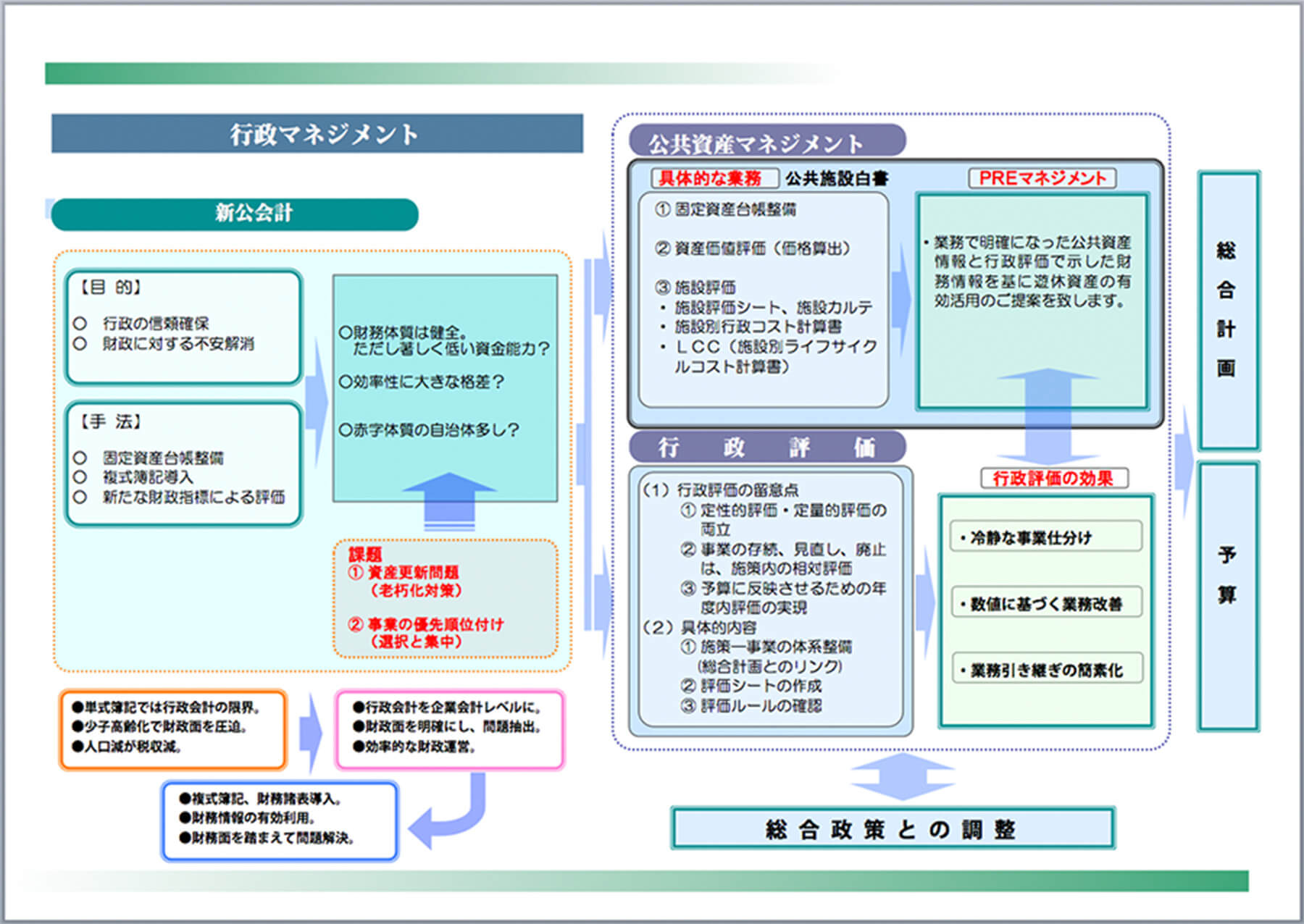

厳格な基準をもとに作成された執行データ(歳入・歳出)と総務省の定めた一定の指針に基づいて整備された固定資産データを十分に使い切ることによって、公会計(固定資産台帳整備を含む)を中心に施設評価(施設別行政コスト計算書等)、行政評価(事業別行政コスト計算書)につなげ、さらには、総合計画策定、予算編成に活かすことが可能です。

また、経年比較や他団体(近隣の自治体や類似団体)との比較によって、自団体の特徴を浮き彫りにし、事業の改善につなげることができます。

私達は、各課の誘導法による資本的支出と修繕費の按分作業を推進しています。このとき、その工事が、資本的支出と修繕費のどちらにあたるのかが一番の悩みどころです。そこで私達は、自治体の実情に合わせて、その判断ができる支弁基準を提供しています。

これには、資産ごとに主な工事内容が記載されており、この支弁基準によって当年度内の工事が資本的支出なのか修繕費なのかを簡便に判断することができ、各課作業の効率化と庁内判断の統一化を図ることができています。資産なのか費用なのか、自治体側から一番質問が多い項目なので、当該自治体だけではなく担当している自治体すべてから寄せられたQAを反映させて、毎年内容を刷新しており、多くの自治体で好評を得ています。

私達が実施する連結財務書類作成のサポートの特徴として、初期に対象一部事務組合等を一同に集めて実施する勉強会があります。

連結財務書類を作成すること自体は、改定モデルでも同様の手順を各自治体の皆様は実施していますので、それほど困惑することはないと考えております。

ただし、手順はわかっていても、連結対象団体から統一基準での財務書類が期限通りに出てこなければ何も出来ません。

このため、早いタイミング(6-8月)で一部事務組合等、連結対象団体向けに勉強会を実施し、統一基準での財務書類作成の考え方、最終成果物となる財務書類フォーマット、期限等を認識合わせする場を設けております。

なお、追加オプションとはなりますが、連結対象団体様向けの財務書類作成コンサルティングも受け付けております。

政策・施策・事業の体系をつくり、それぞれコード番号を付け、附番します。そしてそのコード番号を執行データに埋め込むことができれば、事業別の行政コスト計算書は、人件費の配賦(特に間接人件費の配賦)を別にして、容易に作成することができます。

行政マネジメントのことでお困りですか?

一般社団法人 日本行政マネジメントセンターに

お任せください